Рейтинг ставок Rail.insider

Рейтинг ставок Rail.insider – це спеціалізований суб’єктивний рейтинг видання Rail.insider, що відображає стан ринку та умови, що впливають на зміну орендних ставок та вартості використання вагона.

Рейтинг ставок Rail.insider створений для вантажовласників, операторів рухомого складу, транспортно-експедиторських підприємств та інших учасників перевізного процесу з метою формування незалежного аналітичного прогнозу тенденцій до зміни ставок.

Рейтинг ставок Rail.insider формується на основі даних середньозважених орендних ставок Rail.insider, прогнозних даних обсягів навантаження, наявного робочого парку, сезонних коливань, ефективності використання рухомого складу, а також інших об’єктивних чинників.

Рейтинг ставок Rail.insider формується для двох типів рухомого складу: піввагонів та зерновозів.

Переоцінка Рейтингу ставок Rail.insider здійснюється кожного 15-го числа місяця у штатному режимі. У разі зміни кон’юнктури ринку переоцінка Рейтингу ставок Rail.insider відбуватиметься оперативно, про що редакція повідомлятиме в новинах журналу.

Показники рейтингу:

| Показник | Значення |

| А | «Стеля» відносної орендної вартості вагона |

| В | Відносна орендна вартість вагона є підвищеною |

| С | Відносна орендна вартість вагона є збалансованою |

| D | Відносна орендна вартість вагона є заниженою |

| Е | «Підлога» відносної орендної вартості вагона |

*Відносна орендна вартість вагона – показник, що відображає вартість вагона в певний проміжок часу з урахуванням попиту, пропозиції та показників ефективності експлуатації рухомого складу в певний проміжок часу.

Пояснення, щодо чинників, які закладаються у розрахунках Rail.insider, будуть доступні клієнтам за передплатою у розділі “Статистика та аналітика. Розширена версія”.

Рейтинг ставок Rail.insider. Зерновози

Лютий 2020

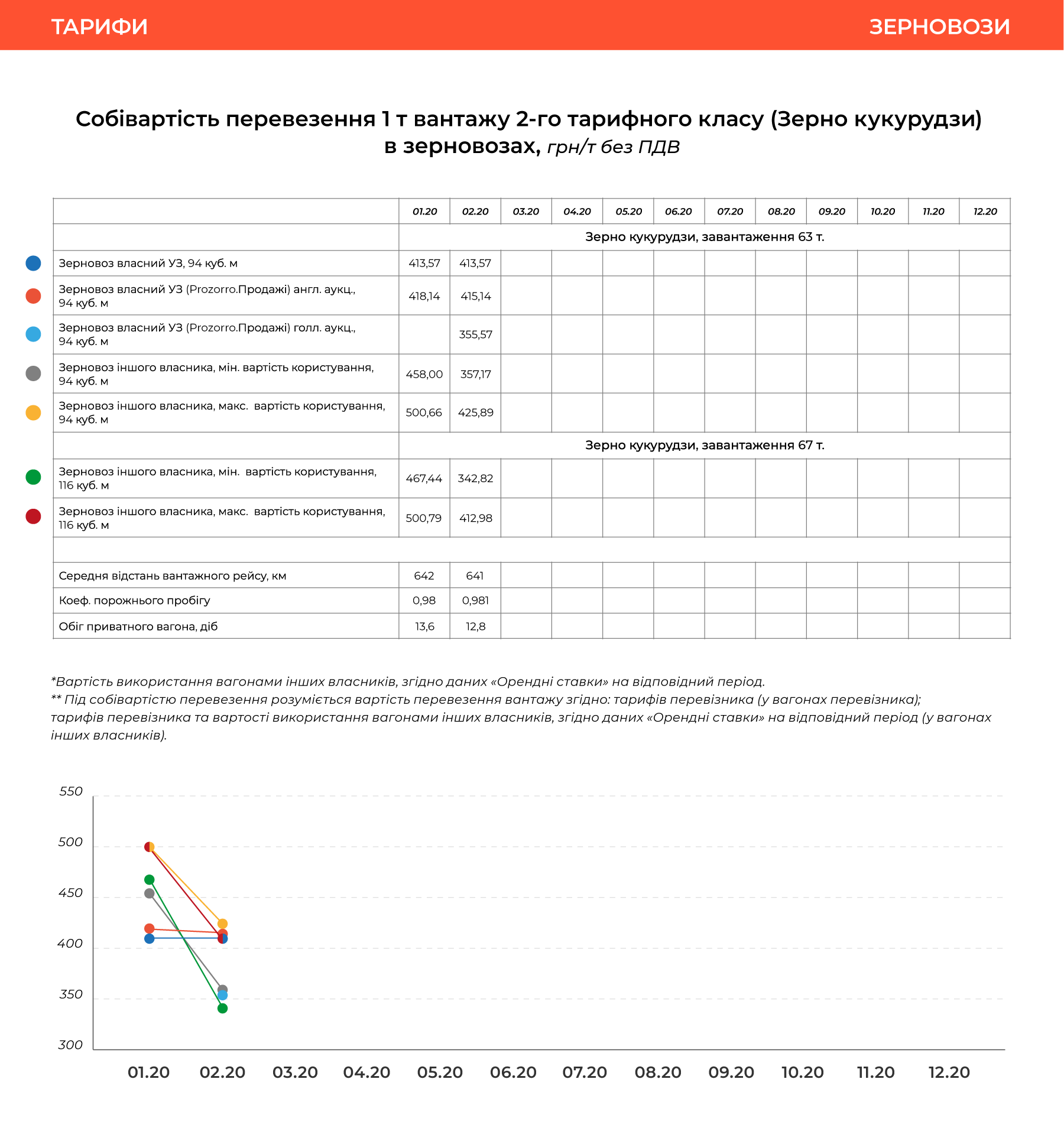

Підсумки лютого: обсяги навантаження у зерновози в лютому склали 49 тис. вагонів, що на 9,9% менше ніж у січні 2020 та на 5,2% менше, ніж у лютому 2019. Результати обсягів навантаження в лютому трішки перевершують тенденції, які передбачалися в минулому місяці. Відвантаження в зерновози здійснювалось більш інтенсивно в другій половині місяця.

Собівартість перевезень у вагонах приватних власників ще більше знижується, це відбувається за рахунок зниження вартості оренди, використання піввагонів та незначному покращенню ефективності використання зерновоза. Оборот приватного зерновоза зменшується з 13,6 діб у січні до 12,8 діб у лютому. Собівартість перевезень у вагонах перевізника залишається дорожчою, але наприкінці лютого АТ «Укрзалізниця» анонсує проведення «Голландських аукціонів» (з можливістю зниження стартової ціни). Така ініціатива – це перша реакція перевізника на зниження ринкового попиту на їхні вагони. Поки попит на такі торги не великий – всього 6,6%. Мінімальний поріг ціни для зерновоза на таких аукціонах був встановлений та залишається 747 грн/добу без ПДВ.

За лютий робочий парк зерновозів зменшився на 10,9% з 23,8 до 21,2 тис. вагонів. В основному зменшувався робочий парк власності АТ «Укрзалізниця». Слід зазначити, що зменшення робочого парку вагонів перевізника носить штучний характер. В не робочий парк переставляються робочі вагони, мета таких дій – покращення показників ефективності використання зерновозів. За необхідності, всі ці вагони можуть швидко перевести назад у робочий парк.

Не дивлячись на те, що вартість використання приватним зерновозом швидко знижується останні 3 місяці, приватні власники продовжують нарощувати парк. Загальний парк приватних власників за лютий збільшився на 300 вагонів, а робочий на 200 вагонів. Таке нарощування парку в подальшому буде тільки ускладнювати ситуацію з профіцитом зерновозів.

Тенденції березня: D → D за рейтингом «ставок Rail.Insider»

Згідно з тенденцією, прогноз на березень не справджується. Обсяги навантаження у зерновози в березні складуть приблизно 46 тис. вагонів, що на 6,1% менше, ніж у лютому 2020 та на 20,4% менше, ніж у березні 2019.

До такого відхилення від минулорічних тенденцій в березні призвела економічна турбулентність в Україні та світі, яка почала активно розвиватися в першій половині березня, та була спричинена: провалом угоди про скорочення обсягів виробництва нафти у форматі ОПЕК+ (Організація країн-експортерів нафти), що призвело до зниження цін на нафту та зниженню курсу гривні; оголошення ВООЗ (Всесвітня організація охорони здоров’я» пандемії короновірусу.

Внаслідок епідемії короновірусу Китай значно зменшив обсяги імпорту зерна, через що ринок збуту для нашої продукції скоротився. Збільшення курсу долара США стимулює виробників зернових не продавати його, а чекати ще більшого здорожчання з метою заробити більше в гривневому еквіваленті. Адже світові ціни на зерно орієнтовані саме на долар США.

Відбувається подальше незначне зниження вартості використання вагонів приватних власників.

Прогнози квітня: D → С за рейтингом «ставок Rail.Insider»

Згідно з прогнозом обсяги навантаження в зерновози в квітні мають збільшитись у порівнянні з березнем.

Прогноз збільшення обсягів навантаження у зерновози обґрунтовується на сезонності, а саме на посівній компанії. Початок посівної компанії розпочнеться й активізує ринок продажу зерна. Виробники мають відчути потребу в коштах та почнуть продавати.

Скорочений ринок купівлі зерна, через коронавірус призведе до профіциту зерна на світовому рину. Як результат світова ціна на зерно має знизитись , що частково або повністю нівелює здорожчання долару США в Україні. Ціна в гривневому еквіваленті знизиться.

Попит на зерновози може бути штучно збільшений лише за рахунок активного переводу вагонів перевізника у не робочий парк. Попит на зерновози в квітні має збільшитись з тенденцією до незначного збільшення вартості оренди та вартості використання.

Січень 2020

Підсумки січня: відбулися значні зміни на ринку перевезення зерновозами.

Високі ціни на використання вагонів приватної власності наприкінці 2019 року були зумовлені насамперед політикою АТ «Укрзалізниця», а саме пріоритетністю перевезень маршрутних відправок над повагонними. Тяговий ресурс, разом із більшою частиною робочого парку вагонів Перевізника, був сконцентрований на маршрутних перевезеннях, в тому числі за РРМП. Це, як результат, не залишило альтернативи вантажовідправникам, які можуть здійснювати лише повагонні відправлення, крім як здійснювати перевезення у вагонах інших власників.

Тож оборот приватних вагонів збільшився, що спричинило зростання вартості таких перевезень.

Можна стверджувати, що АТ «Укрзалізниця» штучно створила дефіцит рухомого складу в окремому сегменті ринку (повагонних відправок) шляхом маршрутизації.

Уже в грудні 2019 року стало зрозуміло, що ініціатива з нитками графіку на початок 2020 року провалилася, адже кількість охочих перевозити вантажі маршрутами різко знизилася. Як результат, умови роботи зрівнялися, і ринок зернових залізничних перевезень зазнав профіциту вагонів. Більш гнучкі приватні власники почали швидко знижувати ціни як на оренду зерновозів, так і на вартість використання вагоном під час перевезення. Вагони Перевізника не витримують конкуренції та починають простоювати. До того ж, АТ «Укрзалізниця» розпочинає переведення своїх вагонів у неробочий парк – за січень робочий парк УЗ зменшився на понад 2000 вагонів.

Вартість використання вагонами знижується від 918/1100 до 500/900 грн за добу без ПДВ.

Тенденції лютого: D → D за рейтингом «ставок Rail.Insider»

Обсяги навантаження у зерновози в лютому становитимуть приблизно 46,5 тис. вагонів, що на 14,6% менше, ніж у січні 2020-го та на 10,1% менше, ніж у лютому 2019-го.

Оскільки вагони АТ «Укрзалізниця» поки не мають ефективного методу, який дозволить більш гнучко пристосовуватися до ринкової ціни, Перевізник буде змушений продовжувати зменшення свого робочого парку зерновозів. Але зменшення робочого парку, імовірно, відбуватиметься не так швидко, як зменшення обсягів навантаження.

Приватні власники пропонуватимуть ціну на рівні вартості перевезення у вагонах УЗ та нижче, щоб заволодіти ринком. Тому слід очікувати збільшення профіциту зерновозів та подальшого зниження вартості використання вагонів приватних власників, але вже з меншою динамікою проти минулого місяця.

Прогнози березня: D → С за рейтингом «ставок Rail.Insider»

Згідно з прогнозом обсяги навантаження в зерновози в березні мають скласти приблизно 54,8 тис. вагонів, що на 18% більше, ніж в лютому 2020-го та на 5,1% менше, ніж в березні 2019-го.

Збільшення обсягів навантаження в березні – тенденція, яку можна було спостерігати у 2017, 2018 та 2019 роках.

У березні 2019 обсяги навантаження збільшилися на 11,7% проти показників лютого 2019. Така динаміка пояснюється сезонністю. За сприятливих погодних умов у березні має розпочатися посівна кампанія, а це має активізувати ринок продажу зерна виробниками.

Попит на зерновози в березні зростатиме, але за наявного парку значного дефіциту рухомого складу не виникне. Слід очікувати незначного зростання вартості використання вагоном.

Результати перших двох місяців 2020 мають пригальмувати процес нарощування приватного парку зерновозів, оскільки рентабельність такого бізнесу стрімко знизилась.

Відчутний дефіцит на ринку зерновозів поки можна створити лише штучно.